Boekhouding

Boekhouding

Salarisadministratie

Wat houdt het brutoloon in en wat blijft er netto over?

Begrijp het verschil tussen bruto- en nettoloon in Nederland. Leer hoe loonheffing, pensioenpremies, vakantiegeld en DGA-salarisregels beïnvloeden wat werknemers daadwerkelijk ontvangen.

•

16 mins

Intro

Het Nederlandse salarissysteem is complexer dan veel werknemers en ondernemers verwachten. Twee mensen kunnen exact hetzelfde brutoloon afspreken, maar uiteindelijk een heel ander nettobedrag op hun bankrekening ontvangen. Pensioenpremies, loonheffingskorting, een leaseauto, bonussen of aanvullende regelingen maken een groot verschil in wat er netto overblijft. Voor werkgevers ontstaat vaak een tweede verrassing: een werknemer met een brutoloon van €3.000 per maand kost in werkelijkheid aanzienlijk meer zodra alle werkgeverspremies en sociale lasten worden meegerekend.

Het Nederlandse systeem is opgebouwd uit meerdere lagen van belasting en sociale zekerheid. Sommige inhoudingen worden direct op het salaris van de werknemer ingehouden, terwijl andere volledig door de werkgever worden betaald zonder invloed op het nettoloon van de werknemer. Juist dat onderscheid zorgt regelmatig voor verwarring. Werknemers denken vaak dat iedere regel op de loonstrook geld kost, terwijl ondernemers juist onderschatten hoeveel personeel daadwerkelijk kost zodra salarisadministratie en werkgeverslasten erbij komen kijken. Of je nu werknemer, DGA of ondernemer bent die personeel gaat aannemen: inzicht in de volledige bruto-netto structuur is essentieel.

Brutoloon en Nettoloon: Wat het Verschil Echt Betekent

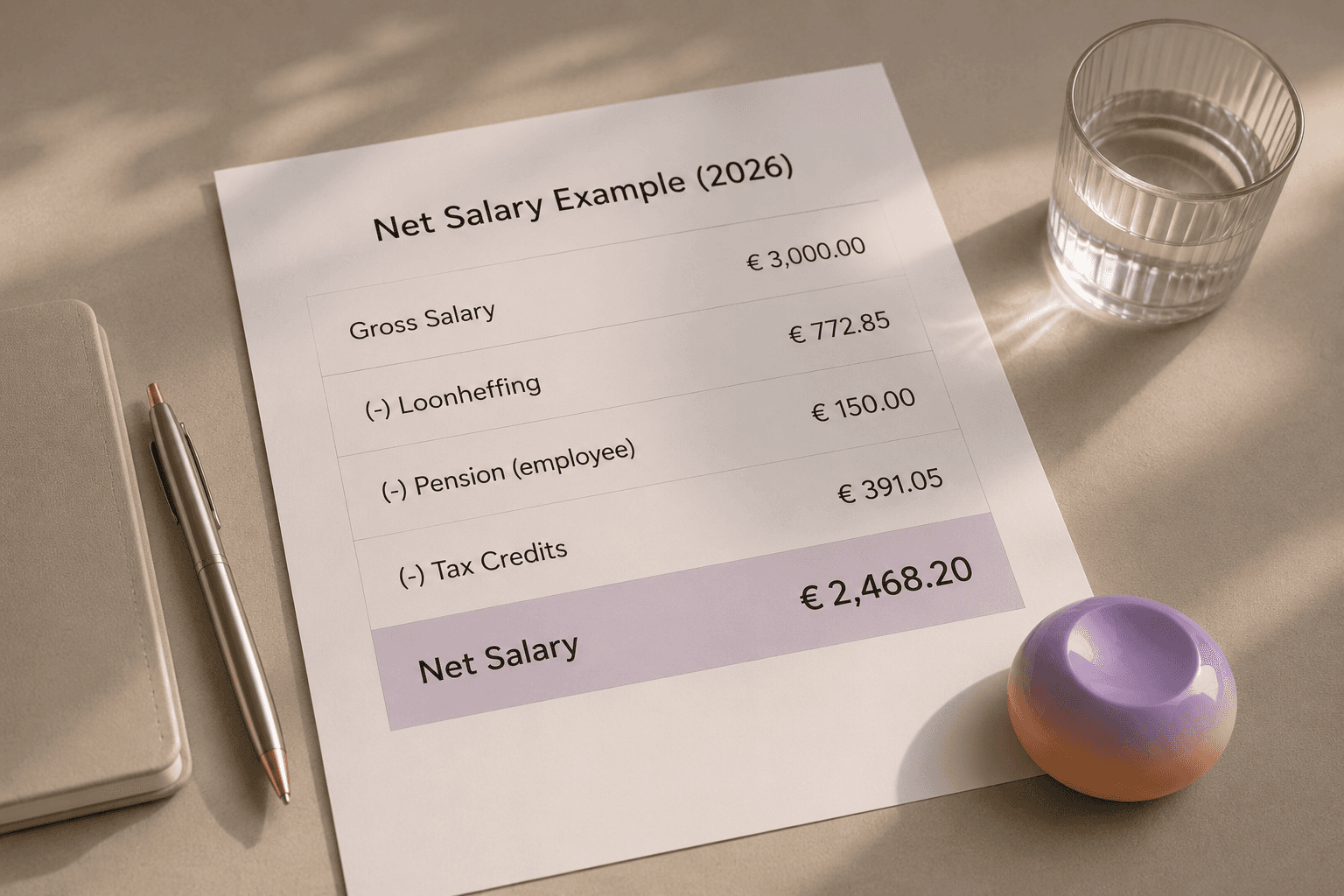

In theorie is het verschil tussen brutoloon en nettoloon eenvoudig. Het brutoloon is het salaris dat in de arbeidsovereenkomst staat vóór belastingen en inhoudingen. Het nettoloon is het bedrag dat uiteindelijk op de bankrekening van de werknemer terechtkomt nadat loonheffing en andere inhoudingen zijn verwerkt.

Het verschil tussen bruto en netto bestaat voornamelijk uit loonheffing en eventuele pensioenpremies. Een werknemer met een brutoloon van ongeveer €3.000 per maand ontvangt in 2026 meestal ergens tussen de €2.100 en €2.300 netto, afhankelijk van de persoonlijke situatie en pensioenregeling.

De loonheffing wordt berekend op basis van het fiscaal loon berekenen. Dat bedrag kan hoger liggen dan het basissalaris doordat bijvoorbeeld een leaseauto of andere belastbare voordelen worden meegeteld.

Belangrijke verduidelijkingen:

Werknemers betalen in Nederland sinds 2006 géén WW- of WIA-premies meer uit hun salaris

De loonheffingskorting verlaagt de loonheffing direct en verhoogt daarmee het nettoloon

De loonheffingskorting mag slechts bij één werkgever tegelijk worden toegepast

Het nettoloon op de loonstrook is bovendien niet altijd de definitieve belastingpositie. Via de jaarlijkse inkomstenbelastingaangifte wordt de uiteindelijke belasting berekend. Dat kan leiden tot een teruggaaf of juist een bijbetaling.

Wat Zit Er Allemaal in het Brutoloon?

Veel mensen denken dat brutoloon alleen uit het vaste maandsalaris bestaat. In werkelijkheid omvat het vrijwel alle belastbare vergoedingen die een werkgever aan een werknemer betaalt.

Onder brutoloon vallen doorgaans:

Basissalaris

Vakantiegeld

Dertiende maand

Bonussen en commissies

Overwerkvergoedingen

Belastbare toeslagen

Belastbare voordelen in natura

Bijtelling voor een leaseauto

Belastbare personeelsleningen

Daardoor kunnen twee werknemers met hetzelfde basissalaris toch een verschillend brutoloon hebben. Een werknemer met een auto van de zaak heeft bijvoorbeeld vaak een hoger fiscaal loon door de bijtelling.

Vakantiegeld is in Nederland wettelijk verplicht. Werkgevers moeten minimaal 8% van het jaarlijkse brutoloon reserveren en uitbetalen. In de praktijk gebeurt dat meestal in mei. Sommige cao’s schrijven hogere percentages voor.

De dertiende maand werkt anders. Die is niet wettelijk verplicht maar komt veel voor binnen cao-sectoren. Wanneer een werknemer een dertiende maand ontvangt, wordt die meestal in december uitbetaald en volledig belast als regulier inkomen.

Niet alle voordelen van de werkgever vallen automatisch binnen het brutoloon. Vergoedingen die onder de werkkostenregeling vallen als gerichte vrijstelling of eindheffingsloon blijven buiten het belastbare brutoloon van de werknemer.

De Nederlandse Loonstrook Uitgelegd: Iedere Regel Begrijpen

Een Nederlandse loonstrook bevat veel termen die voor werknemers en internationale ondernemers verwarrend kunnen zijn. Onderstaande tabel laat zien wat de belangrijkste onderdelen betekenen en wie de kosten daadwerkelijk draagt.

Onderdeel loonstrook | Betekenis | Kosten voor |

Brutoloon | Afgesproken salaris vóór inhoudingen | Werknemer |

Vakantiegeld | Opbouw vakantietoeslag | Werknemer |

Loonheffing | Inhouding loonbelasting en volksverzekeringen | Werknemer |

Loonheffingskorting | Belastingkorting die loonheffing verlaagt | Werknemer |

Pensioenpremie werknemer | Werknemersdeel pensioen | Werknemer |

Pensioenpremie werkgever | Werkgeversdeel pensioen | Werkgever |

Zvw werkgeversheffing | Zorgverzekeringsbijdrage werkgever | Werkgever |

Nettoloon | Bedrag dat wordt uitbetaald | Werknemer |

WGA-werknemer | Kleine arbeidsongeschiktheidspremie | Werknemer |

De Zvw-regel zorgt vaak voor verwarring. Werknemers denken regelmatig dat dit bedrag van hun salaris wordt afgetrokken. Bij reguliere werknemers is dat niet het geval.

De werkgever betaalt in 2026 namelijk een werkgeversheffing Zvw van 6,10% bovenop het brutoloon, tot een maximum bijdrage-inkomen van €79.409. Dat bedrag verlaagt het nettoloon van de werknemer niet.

De lagere werknemersbijdrage van 4,85% geldt juist voor DGA’s, zzp’ers en uitkeringsgerechtigden.

De regel “WGA-werknemer” is één van de weinige sociale verzekeringspremies die soms nog aan werknemerszijde zichtbaar is. Het gaat meestal om een klein percentage van minder dan 0,5%.

Hoe Wordt Loonheffing Berekend?

Loonheffing is de gecombineerde inhouding van loonbelasting en premies volksverzekeringen. Werkgevers houden dit bedrag maandelijks in op het salaris van werknemers.

De loonheffingstarieven voor 2026 zijn:

Jaarinkomen | Tarief |

Tot €38.441 | 35,82% |

€38.441 tot €76.817 | 37,48% |

Boven €76.817 | 49,50% |

Nederland werkt met een progressief belastingstelsel. Alleen het deel van het inkomen boven een bepaalde grens wordt tegen het hogere percentage belast.

De daadwerkelijke loonheffing wordt verlaagd door de loonheffingskorting. Die bestaat voornamelijk uit:

Algemene heffingskorting: maximaal €3.115

Arbeidskorting: maximaal €5.685

Beide kortingen nemen af naarmate het inkomen stijgt.

Werkgevers berekenen dit niet handmatig. Salarissoftware gebruikt de officiële loonheffingstabellen van de Belastingdienst waarin belastingschijven en kortingen al zijn verwerkt.

Voor ondernemers en DGA’s die hun totale belastingpositie willen begrijpen, helpt inzicht in hoeveel belasting betaal je over salaris, dividend en vennootschapsbelasting samen.

Rekenvoorbeelden: Van Brutoloon Naar Nettoloon

De onderstaande voorbeelden gaan uit van:

Vast dienstverband

Loonheffingskorting toegepast

Geen pensioenpremie

Geen leaseauto

Standaard Nederlandse payrollsituatie in 2026

Voorbeeld 1: Modaal Inkomen

Onderdeel | Bedrag |

Brutoloon per maand | €3.500 |

Geschatte loonheffing | €900 tot €950 |

Nettoloon per maand | €2.550 tot €2.650 |

Netto percentage | 73% tot 76% |

Dit ligt dicht bij het modale inkomen in Nederland. Het CPB schat het modale inkomen in 2026 op ongeveer €48.000 bruto inclusief vakantiegeld.

Voorbeeld 2: Hoger Inkomen

Onderdeel | Bedrag |

Brutoloon per maand | €5.500 |

Geschatte loonheffing | €1.750 tot €1.850 |

Nettoloon per maand | €3.650 tot €3.750 |

Netto percentage | 66% tot 68% |

Naarmate het salaris stijgt, daalt het percentage dat netto overblijft doordat meer inkomen in hogere belastingschijven valt.

Voorbeeld 3: Minimumloonniveau

Onderdeel | Bedrag |

Brutoloon per maand | €2.070 |

Geschatte loonheffing | Relatief laag |

Nettoloon per maand | €1.700 tot €1.800 |

Netto percentage | 82% tot 87% |

Bij lagere inkomens zorgen de loonheffingskortingen voor een relatief lage belastingdruk.

Deze voorbeelden zijn indicatief. Pensioenregelingen, cao’s, leaseauto’s en persoonlijke omstandigheden beïnvloeden de uiteindelijke bedragen.

Wat Kost een Werknemer Echt? Totale Loonkosten

Veel ondernemers onderschatten wat personeel daadwerkelijk kost. Het brutoloon is namelijk slechts een deel van de totale werkgeverskosten.

Werkgevers betalen in 2026 onder andere:

Werkgeverslast | Percentage |

Zvw werkgeversheffing | 6,10% |

Awf laag | 2,74% |

Awf hoog | 7,74% |

Aof kleine werkgever | 6,27% |

Aof grote werkgever | 7,63% |

Whk gemiddeld | Ongeveer 1,52% |

Wko | 0,50% |

Werkgeversdeel pensioen | Vaak 10% tot 20% |

In de praktijk liggen totale loonkosten meestal 25% tot 40% hoger dan het afgesproken brutoloon.

Voorbeeld:

Onderdeel | Bedrag |

Brutoloon | €3.000 |

Werkgeverslasten | €750 tot €1.200 |

Totale kosten werkgever | €3.750 tot €4.200 |

Flexibele contracten zijn duurder omdat daarvoor de hoge WW-premie van 7,74% geldt in plaats van het lage tarief van 2,74% voor vaste contracten.

Voor veel groeiende bedrijven wordt salarisadministratie daardoor al snel technisch en foutgevoelig. Samenwerken met een accountant of boekhouder die Nederlandse payrollregels begrijpt, voorkomt veel complianceproblemen.

Vakantiegeld, Dertiende Maand en Bonussen

Bijzondere uitkeringen zorgen vaak voor verwarring omdat werknemers in die maanden meer belastinginhouding zien.

Vakantiegeld bedraagt minimaal 8% van het jaarlijkse brutoloon en wordt meestal in mei uitbetaald. Hoewel werknemers vaak denken dat het “extra zwaar belast” wordt, gaat het in werkelijkheid om reguliere loonheffing op een hoger inkomen in die maand.

Hetzelfde geldt voor de dertiende maand en jaarbonussen.

Belangrijke praktische gevolgen:

Hogere loonheffing in mei en december

Tijdelijke verschuiving naar hogere belastingschijven

Mogelijke correcties via de jaarlijkse belastingaangifte

Cashflowpieken voor werkgevers

Voor grote eenmalige betalingen gebruiken werkgevers vaak het bijzonder tarief. Dat speciale tarief probeert de uiteindelijke jaarlijkse belastingpositie beter te benaderen.

Bonussen en commissies blijven volledig belastbaar inkomen. Een grote bonus kan ertoe leiden dat een deel van het bedrag effectief tegen 49,5% wordt belast.

Brutoloon en Nettoloon voor DGA’s

Voor een DGA werkt de bruto-netto berekening anders dan voor een reguliere werknemer.

Allereerst geldt de gebruikelijkloonregeling. In 2026 bedraagt het minimale DGA-salaris €58.000 bruto per jaar, tenzij een uitzondering van toepassing is.

Daarnaast werkt de Zvw-bijdrage anders. Reguliere werknemers profiteren van de werkgeversheffing van 6,10%, terwijl DGA’s onder het lagere werknemerspercentage van 4,85% vallen.

Het fiscaal loon van een DGA omvat:

Cash salaris

Bijtelling leaseauto

Belastbare voordelen

Overige looncomponenten

De loonheffingskorting werkt voor DGA’s hetzelfde als voor reguliere werknemers.

De complexiteit ontstaat doordat salaris slechts één deel van het totale inkomen vormt. Dividend uit de BV wordt afzonderlijk belast in box 2 tegen 24,5% of 31%.

Daardoor ontstaat een dubbele optimalisatie:

Salaris in box 1

Dividend in box 2

Voor veel ondernemers is het optimaliseren van die verhouding één van de belangrijkste jaarlijkse fiscale keuzes. Meer hierover lees je in dga salaris versus dividend.

Hoe Brutoloon en Nettoloon Wervingsbeslissingen Beïnvloeden

Ondernemers die hun eerste werknemer aannemen, maken vaak dezelfde fout: ze begroten alleen het brutoloon en vergeten de werkgeverslasten.

Een betere aanpak werkt andersom:

Bepaal het totale personeelsbudget

Trek werkgeverslasten af

Wat overblijft is het maximale brutoloon

Ook het nettoloon speelt een rol bij het aantrekken van talent. Twee werkgevers kunnen hetzelfde brutoloon aanbieden, maar door pensioenbijdragen, leaseauto’s of bonusstructuren toch een heel andere netto-ervaring creëren voor werknemers.

Voor ondernemers die een bedrijf starten in Nederland, begint de administratieve verplichting direct vanaf de eerste werknemer. Payrollregistratie, loonheffingen, pensioenregelingen en WKR-administratie worden allemaal verplicht.

Ook de keuze tussen een bv of eenmanszaak heeft directe gevolgen voor salarisstructuren en personeelskosten.

Werkgevers moeten daarnaast voldoen aan doorlopende verplichtingen zoals btw aangifte indienen en salarisrapportages aan de Belastingdienst.

Salarisadministratie Zonder Administratieve Hoofdpijn

Salarisadministratie in Nederland gaat veel verder dan alleen maandelijks salarissen uitbetalen. Loonheffingen, pensioenpremies, vakantiegeld, payrollaangiften, arbeidscontracten en DGA-compliance maken payroll tot één van de meest technische onderdelen van het runnen van een Nederlandse BV.

Die complexiteit groeit snel zodra een bedrijf internationaal personeel aanneemt, bonussen introduceert, leaseauto’s aanbiedt of meerdere entiteiten beheert. Kleine fouten kunnen leiden tot naheffingen, correcties en onnodige discussies met de Belastingdienst. De meeste ondernemers willen hun tijd liever besteden aan groei dan aan payrollwetgeving.

Neno Regelt Boekhouding, Payroll en Compliance Samen

Bij Neno combineren we AI-gedreven automatisering met echte Nederlandse payroll- en accounting specialisten. Van bv oprichten tot volledige boekhouding en salarisadministratie: alles draait binnen één geïntegreerd systeem dat speciaal is gebouwd voor Nederlandse ondernemers.

Dat betekent correcte salarisverwerking, tijdige loonheffingaangiften, nauwkeurige vakantiegeldadministratie en realtime koppeling tussen payroll en boekhouding. Of je nu je eerste werknemer betaalt of een complexe DGA-structuur optimaliseert, Neno helpt je compliant te blijven terwijl de administratieve druk drastisch afneemt.

Veelgestelde Vragen Over Brutoloon en Nettoloon

Wat is het verschil tussen brutoloon en nettoloon?

Brutoloon is het salaris vóór belastingen en inhoudingen. Nettoloon is het bedrag dat uiteindelijk op de bankrekening van de werknemer terechtkomt.

Hoeveel houd ik netto over van mijn brutoloon?

De meeste werknemers houden ongeveer 65% tot 80% netto over, afhankelijk van salarisniveau, pensioenpremies en loonheffingskortingen.

Betaalt een werknemer WW- en WIA-premies?

Nee. Deze premies worden sinds 2006 volledig door werkgevers betaald.

Wat is loonheffing?

Loonheffing combineert loonbelasting en premies volksverzekeringen. Werkgevers houden dit automatisch in via de salarisadministratie.

Wat doet de loonheffingskorting?

De loonheffingskorting verlaagt de loonheffing en verhoogt daardoor het nettoloon.

Hoe wordt vakantiegeld belast?

Vakantiegeld wordt belast als regulier inkomen via de normale loonheffing.

Waarom staat Zvw op mijn loonstrook als het een werkgeverslast is?

De werkgeversbijdrage wordt administratief vaak vermeld op de loonstrook, ook al verlaagt die het nettoloon van de werknemer niet.

Wat kost een werknemer echt voor een werkgever?

Meestal 25% tot 40% meer dan het brutoloon zodra alle werkgeverspremies en pensioenlasten worden meegerekend.

Hoe verschilt de bruto-netto berekening van een DGA?

Een DGA valt onder de gebruikelijkloonregeling en combineert salarisbelasting met dividendbelasting in box 2.

Kan ik mijn nettoloon verhogen zonder mijn brutoloon te verhogen?

Soms wel. Pensioenstructuren, onbelaste vergoedingen, WKR-regelingen en salaris-dividendoptimalisatie voor DGA’s kunnen het effectieve nettobedrag verhogen.

Written by

Nick Knuppe

CEO en oprichter